上市公司群体作为企业中的佼佼者、地方经济发展的顶梁柱和财政税收的重要来源,不仅直接带动地方经济发展,更是衡量地区发展环境的重要标志。自1993年湖南投资集团在深圳上市以来,截至2014年7月31日,湖南省在沪深A股上市公司数量已达到74家,占全国2528家A股上市公司的2.93%,上市公司已成为我省经济发展的重要支柱。但与中部先进省份和东部发达省份相比,我省上市公司还存在发展规模偏小、结构不优、经营绩效不高、带动能力不强等问题,亟需进一步提升上市公司的数量和质量,增强上市公司对全省经济发展的贡献度。

一、湖南省上市公司发展存在的不足

至2013年12月31日,我省上市公司总市值为4013.4亿元,与当年全省GDP之比为16.4%,上市公司首发上市募集资金超过430亿元,增发募集资金超过510亿元。但与中部六省和江苏、浙江、广东等沿海省份深入比较分析后发现,我省上市公司发展仍存在诸多不足。

(一)整体发展规模处于中部地区中等偏下水平

至2013年底,中部六省共有A股上市公司363家,占全国A股上市公司的14.71%,其中湖南有71家占中部地区的19.6%,但我省上市公司整体规模偏小,上市公司数量、总市值和员工数分别居中部第3、4、5位,与中部第一的省份相差12个、1040亿元和23.1万人;上市公司平均市值和企业平均员工数均居中部最后一位。在2013年评选的中联百强上市公司中,湖南仅有中联重科1家列百强榜第62位,与湖北、江西并列中部最后一位,山西汾酒列全国百强第18位为中部最高;中联重科市值491亿元为湖南省市值最高企业,但在中部地区仅居第5位。与东部发达省份相比,2013年湖南省上市公司数量仅为江苏、浙江的1/3左右,上市公司总市值不到广东、江苏、浙江等省的1/3,百强上市公司数量仅为广东的1/20,发展规模差距十分明显。

表1 2013年底湖南与兄弟省市上市公司发展规模的比较

|

|

上市公司数量(个) |

占全国的比例(%) |

总市值(亿元) |

平均市值(万元) |

市值最高企业市值(亿元) |

员工总数(人) |

平均员工数(人) |

百强上市公司数量(个) |

|

山西 |

34 |

1.38% |

3633.6 |

1068719 |

1099 |

386283 |

11361 |

3 |

|

河南 |

66 |

2.68% |

4589.1 |

695314 |

1036 |

494527 |

7493 |

3 |

|

安徽 |

77 |

3.12% |

4957.4 |

643823 |

899 |

411915 |

5350 |

3 |

|

湖北 |

83 |

3.36% |

5053.9 |

608898 |

358 |

387348 |

4667 |

1 |

|

江西 |

32 |

1.30% |

2000.5 |

625151 |

491 |

204254 |

6382 |

1 |

|

湖南 |

71 |

2.88% |

4013.4 |

565264 |

420 |

263155 |

3706 |

1 |

|

湖南排位 |

3 |

3 |

4 |

6 |

5 |

5 |

6 |

4 |

(二)上市公司所有制属性、区域和行业分布不均衡

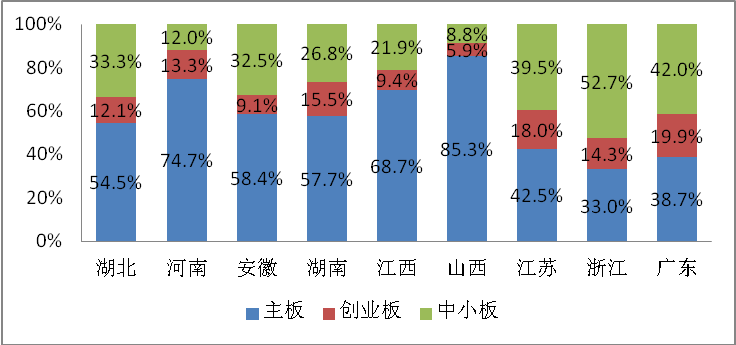

从所属板块结构来看,我省创业板上市公司占比为中部最高,中小板上市公司占比列中部第3位,主板上市公司占比列中部第5位,表明我省上市公司虽然规模偏小,但收入增长快、盈利能力强、科技含量高的高成长性企业占比相对较高。不过与广东、浙江等发达地区相比,我省在中小板上市的公司占比低了13个百分点以上,仍有较大提高空间。

图1 2013年底湖南与兄弟省市上市公司在主板、创业板和中小板的分布

从所有制属性来看,我省上市公司中国有企业、民营企业占比分别为50.7%和43.7%,皆列中部第3位,中部地区上市公司大多呈现国有企业占比高、民营企业占比较低的特征。而东部沿海发达省份恰好相反,民营企业作为国民经济中最具活力和创造力的部分,在浙江、江苏和广东省上市公司中所占比例分别达到77.3%、67.8%和64.1%,远高于国有企业和其他企业占比。

图2 2013年底湖南与兄弟省市不同所有制属性上市公司的分布

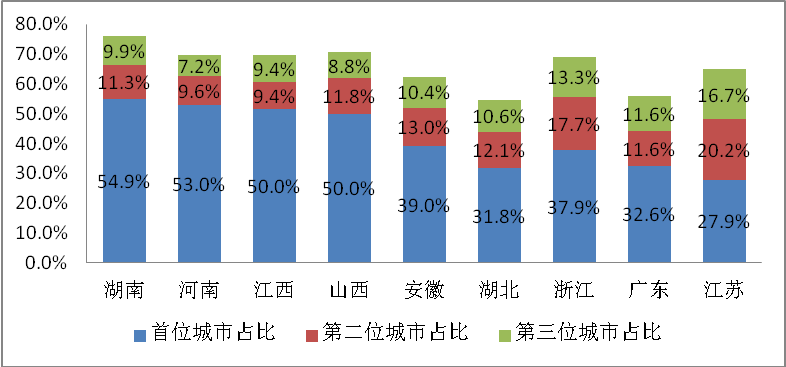

从区域结构来看,我省上市公司在14个市州间分布极不均衡,全省54.9%的上市公司位于长沙市,首位城市的上市公司占比不仅为中部地区最高,也远高于广东、浙江、江苏等东部省份;首位城市上市公司占比较第二位城市高出43.6个百分点,而同为中部省份的湖北仅相差19.7个百分点,江苏省更是只相差7.7个百分点。长沙、岳阳和株洲三市集中了全省76.1%的上市公司,这一比例在所比较的九个省份中也是最高的,比中部第二的山西省高出5.5个百分点,比中部最低的湖北省高出21.6个百分点。

图3 2013年底湖南与兄弟省市上市公司在省内主要城市间的分布

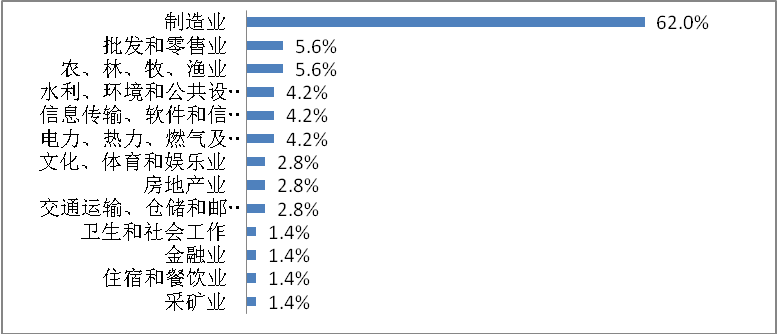

从所属行业结构来看,各省上市公司行业分布都呈现制造业一家独大的特征,湖南省上市公司中制造业占比达到62%,仅比山西省高出0.2个百分点列中部第5位,中部最高的河南省制造业上市公司占比达78.8%,安徽、江西以及广东、浙江、江苏等省也都在70%以上;除制造业外,上市公司占比较高的行业则与各省的经济结构密切相关,湖南省排第二、三位的行业为批发零售业和农林牧渔业,两者各占5.6%,在信息传输、软件和信息技术服务业以及水利、环境和公共设施管理业等两个新兴行业湖南上市公司占比也较高;山西省上市公司中采矿业占比高达17.1%;湖北排第二、三的行业为批发零售业和房地产业,占上市公司的比例分别为10.8%和7.2%;安徽省列第二、三位的是房地产业与批发零售业各占3.9%,江西省列第二、三位的是交运仓储邮政业和电力、热力、燃气及水生产和供应业,两者各占6.25%。

图4 2013年底湖南省上市公司在各行业间的分布

(三)企业经营绩效水平仍有待提高

从盈利能力来看,2013年,全省上市公司利润总额为161.6亿元,仅比江西省高出10.6亿元列中部第5位;上市公司盈利能力强弱两级分化明显,全省上市公司中成本费用利润率[1]在10%以上的企业占比达36.8%,高盈利能力企业占比仅次于河南列中部第2位,成本费用利润率在1%以下的企业占比高达25%,低盈利能力企业占比仅次于山西列中部第2位,而三个发达省份这一比例都在20%以下。从营运能力来看,我省上市公司中总资产周转率在0.5以下的企业占50%,仅次于湖北的51.8%列中部第2位,其他中部省份这一比例都在40%以下。从成长能力看,2013年全省上市公司主营业务收入为2815亿元,居中部第6位;2010-2013年我省上市公司营业收入增长率在50%以上的企业占14.1%,仅高于河南的10.8%列中部第5位,营业收入零增长及负增长的企业占比达到25.4%,仅次于山西省的38.2%列中部第2位,远高于发达省份。

表2 2013年底湖南与兄弟省上市公司经营绩效的比较

|

企业占比 |

成本费用利润率 |

总资产周转率 |

营业收入三年增长率 |

||||||

|

1%以下 |

1%-10% |

10%以上 |

0.5以下 |

[0.5,1] |

1以上 |

0以下 |

0-50% |

50%以上 |

|

|

湖南 |

25.0% |

38.2% |

36.8% |

50.0% |

44.3% |

7.1% |

25.4% |

60.6% |

14.1% |

|

湖北 |

22.0% |

48.8% |

28.0% |

51.8% |

47.0% |

1.2% |

21.7% |

55.4% |

22.9% |

|

江西 |

21.9% |

50.0% |

28.1% |

30.3% |

60.6% |

9.1% |

15.2% |

69.7% |

15.2% |

|

山西 |

38.7% |

32.3% |

29.0% |

35.3% |

64.7% |

0.0% |

38.2% |

35.3% |

26.5% |

|

安徽 |

21.3% |

50.7% |

28.0% |

24.7% |

72.7% |

2.6% |

11.7% |

71.4% |

16.9% |

|

河南 |

20.0% |

38.5% |

41.5% |

37.9% |

60.6% |

1.5% |

18.5% |

70.8% |

10.8% |

|

广东 |

13.6% |

44.4% |

42.0% |

43.6% |

54.1% |

2.2% |

16.7% |

57.8% |

25.6% |

|

江苏 |

17.6% |

50.7% |

34.8% |

34.3% |

63.9% |

1.7% |

16.7% |

65.7% |

17.6% |

|

浙江 |

10.9% |

50.0% |

39.1% |

34.5% |

63.5% |

2.0% |

14.8% |

68.5% |

16.7% |

(四)上市公司对省内经济的带动能力有待增强

上市公司对我省经济的带动能力在中部处于靠后位置。主营业务收入和利润总额不高导致全省上市公司税收贡献不足,2013年,我省上市公司主营业务收入及税金总额为26亿元,上市公司交纳的所得税总额为30.1亿元,两者分别居中部第5、第6位;全省上市公司总市值与全省GDP之比为16.4%,上市公司主营业务收入及税金仅占当年全省财政税收收入的1%,上市公司交纳的所得税仅占全省财政企业所得税收入的8.9%,上市公司利润总额仅占规模工业企业利润的8.9%,四项指标分别列中部第4位、第6位、第5位(除安徽外)和第3位。

表3 2013年底湖南与兄弟省上市公司对地区经济发展贡献的比较

|

上市公司市值/GDP |

主营业务收入税金及附加/全省财政税收收入 |

上市公司所得税/全省财政企业所得税收入 |

上市公司利润总额/工业企业利润总额 |

|

|

山西 |

28.8% |

4.0% |

41.0% |

50.56% |

|

河南 |

14.3% |

1.3% |

17.6% |

4.37% |

|

安徽 |

26.0% |

2.8% |

-- |

18.06% |

|

湖北 |

20.5% |

3.4% |

22.9% |

8.64% |

|

江西 |

14.0% |

1.73% |

21.3% |

7.5% |

|

湖南 |

16.4% |

1.0% |

8.9% |

10.2% |

|

湖南排位 |

4 |

6 |

5 |

3 |

二、导致湖南省上市公司发展不足的原因分析

1、区域经济相对落后且发展不平衡

区域经济是上市公司生存和发展的基础,我省经济总量相对落后且区域发展不平衡,导致了全省上市公司呈现规模偏小且区域、行业分布 均衡的特征。从经济总量来看,2013年湖南省GDP总量列中部第3位,与上市数量在中部地区的排位一致。从区域分布来看,2013年长沙市、岳阳市GDP列全省前两位,两市上市公司数量也列全省前两位;长株潭地区GDP占全省43%,集中了全省70%的上市公司,而大湘西地区GDP和上市公司分别仅占全省的12.8%和5.6%。从行业分布来看,2013年工业、农林牧渔业、批发零售业增加值分别占全省GDP的40.8%、12.6%和8.3%,而制造业(占工业增加值得比重超过40%)、农林牧渔业和批发零售业也是我省上市公司数量列前三的行业。

2、政策引导的时效性和针对性不强

政策支持引导是上市公司发展的重要因素,2010、2011年湖南省共有17家公司首发上市,是新上市公司最多的两年,与我省出台《关于鼓励和扶持企业上市的若干政策意见》(2007年10月)、《关于进一步加快发展资本市场的若干意见》(2010年1月)等政策的引导推动密不可分。但目前政策支持引导存在两方面不足,一是与时俱进程度不强,最近一次出台省级层面支持资本市场发展的意见在2010年初,而过去四年多国内外经济发展环境、资本市场发展都发生了深刻变化,国家层面已经于2014年5月出台进一步促进资本市场健康发展的若干意见,省内也亟需在贯彻国家意见的基础上出台新的全局性政策文件。二是分类指导作用不强,原有的政策文件加强了对上市公司产业布局的引导,但对于不同地区并没有根据地区经济实力差距进行区分,在统一的标准下,导致经济实力较强的地区上市公司数量优势明显,目前全省305家后备上市企业中,长沙、岳阳、株洲三地占比仍达到42.6%;但事实上,在长沙地区和湘西地区各新增一家上市公司,后者对当地经济的带动能力和贡献度将明显高于前者。

3、上市公司内部治理能力不优

一是一股独大的现象比较突出,全省有24家上市公司第一大股东持股比例超过40%,其中有7家上市公司的第一大股东持股比例超过50%,其他股东在股权结构上很难对大股东形成有效的制衡机制。二是董事会独立程度不够,大部分上市公司董事会中代表大股东的董事占了多数,独立董事极少是由中小股东提名产生的,而且有20家上市公司的独立董事人数未达到董事会总人数三分之一的标准,无论从机制上还是运作形式上,董事会都难以保证其应有的独立性。三是职业经理人和管理层激励机制未充分建立,有18家上市公司的董事长同时任公司总经理或总裁,占全部上市公司的25.4%;有38家上市公司的高管未持有公司股份,占全部上市公司的53.5%;公司高管持股占比在1%以下的公司有58家,占全部上市公司的81.7%,对高管层的股票期权等股权激励措施的缺乏,影响公司管理层的积极性和责任感。

4、诚信经营与股民回报水平不高

投资者对湖南省上市公司总体印象不佳,针对股民的网络调查[2]显示,认为湖南省上市公司品质不错或品质较高的仅占14.3%,有35%的受访者认为湖南省上市公司品质较差、只顾圈钱。导致这一现象产生的原因有两个,一是湖南省上市公司诚信经营意识不强,调查显示,有超过40%的股民认为湖南省上市公司在信息披露、承诺兑现、合法经营方面存在不足;而资本市场上也屡有湖南上市公司造假典型案例,如“创业板造假第一单”万福生科,在2008-2011年期间累计虚增收入7.4亿元左右,虚增净利润1.6亿元左右,近九成净利润为“造假”所得;此外,还有胜景山河造假上市、湖南投资虚假陈述等案例,极大地影响了投资者对湖南省上市公司的整体印象。二是湖南省上市公司回报股民的意识不强,有37%的受调查者对湖南省上市公司的分红感到很不满意,仅有8%的受访者感到满意;从实际运行来看,2010-2013年,湖南省有23.9%的上市公司三年来未进行分红,三年累计分红占比在50%以下的企业达32家,占全部上市公司的45.1%。

三、加快湖南省上市公司发展的对策建议

1、夯实经济基础,优化上市公司发展的经济环境

一是持续做大经济总量蛋糕,作为中部欠发达省份,为了实现追赶目标和防止被追赶,做大经济总量都非常重要;从内力来看,要充分发挥资源禀赋优势、比较优势、成本差异优势、价格优势等,着力打造核心竞争力;从外力看,要充分发挥新型城镇化、城乡一体化以及工业信息化、农村农业现代化优势,在重点行业、地区取得重大进展。二是调整经济结构,通过统筹地区、产业发展来优化上市公司结构,区域统筹要按照主体功能区规划,发挥区域特色,推动四大区域板块协调发展;产业调整要在发挥优势产业、弥补当前不足和抢占未来产业制高点三个方面下功夫。三是促进非公经济发展,改变国有上市公司占比过高的现状;要以深化改革为动力,打破行业垄断壁垒,创造宽松发展环境;要创新体制机制,加大金融支持力度,拓展企业融资渠道;要培育创新创业精神,壮大创新创业主体,推动全面创新创业;要推动企业转型发展,加快培育骨干企业,努力提升非公经济综合竞争力,促进全省非公经济持续健康发展。

2、加强政策支持,引导资本市场优化发展

一是贯彻落实《国务院关于进一步促进资本市场健康发展的若干意见》,尽快出台我省促进资本市场发展的意见,从省级层面对新时期全省资本市场改革、发展进行统筹规划和部署。二是进一步提高政策的针对性和分类指导功能,突出对重点地区、重点产业的资金支持和税收优惠,地区分布方面重点向目前尚无上市公司的邵阳市,以及仅有1家上市公司的永州市、张家界市和湘西自治州等市州倾斜;行业方面重点向电子信息、医药、文化传媒、新材料和节能环保等产业倾斜,推动上市公司在地区间、产业间的均衡发展。三是做好上市公司培育工作,加强上市企业后备资源库建设,针对涉及企业上市、挂牌的募投项目、土地、环保等事项,建立“绿色通道”制度,制定程序简便、责任明确的“工作指引”,建立以企业需求为导向、政府引导、中介机构参与的培育机制。四是引导中介服务机构发展,推动证券、期货、信托、租赁等地方法人金融机构壮大资本实力,增强创新发展和风险防控能力;大力发展会计、审计、律师、资产评估、信用评级、金融资讯服务等机构,加大对金融中介服务机构参与资本市场建设的政策支持力度。

3、完善公司治理结构,提高公司经营管理水平

一是完善董事会的结构与运作。优化董事会成员结构,尤其是对于中南传媒、天一科技等大股东持股比例高于50%的国有企业,在股权上避免董事长“一股独大”造成股权过度集中的情况;在董事会成员的年龄、学历、知识结构等方面进行优化组合,实现董事会的相互制衡和相互促进;强化独立董事的监管作用,督促株冶集团、千金药业等20家上市公司按照董事会人数三分之一的比例配备好独立董事,建立由中小股东推荐独立董事制度,扩大独立董事的来源渠道。二是建立职业经理人制度和对管理层的激励约束机制。引导民营企业、私营企业转变家族式的经营管理方式,引入高水平、专业化的职业经理人,实行董事长与总经理分设,将董事会的领导作用与公司日常管理区分开来;加快建立对管理层的激励约束机制,重点通过期权、管理层持股等形式来激发公司高管层的积极性,同时,通过建立绩效考核评价机制,发挥董事会、监事会职能来监督和约束管理层的行为。

4、增强诚信和回报意识,塑造上市公司良好形象

一是加强企业诚信经营意识。把诚信制度作为上市公司现代企业制度建设的重要内容,把股份公司的诚信状况与全体董事、监事和高级管理人员个人信用联系起来,切实履行诚实信用、勤勉尽责的义务;提高上市公司信息披露质量和意识,真实、准确、完整、及时、公平地履行信息披露义务,杜绝虚假记载、误导性陈述或重大遗漏;真实、公允地反映公司财务状况和经营成果。二是加强企业积极回报投资者意识。切实保护投资者特别是中小投资者的合法权益,主动加强与投资者的沟通和交流,积极回应投资者的诉求;完善利润分配制度,实行积极的利润分配政策,设置并及时公布明确的利润分配目标和承诺,对不履行分红承诺的上市公司,要记入诚信档案;建立多元化投资回报体系,完善股份回购制度,丰富股利分配方式;对现金分红持续稳定的上市公司,在监管政策上给予扶持。三是塑造地区上市公司良好形象。从企业来讲,除增强诚信和回报意识外,还要进一步加强社会意识和责任感,避免发生污染、造假等事件而对公司自身和社会造成重大影响,积极参与社会公益事业,每年评估公司社会责任履行情况并披露社会责任报告。从政府来讲,一方面,要加强对上市公司的监管,完善上市公司综合监管机制,市(州)政府要建立对当地上市公司的定期评价机制,履行管理职能和风险处置责任,加大失信惩戒力度,提高失信者的责任成本;另一方面,要组织相关部门、权威专家和研究机构定期开展本地区上市公司质量评价,公开发布评价报告,既引导上市公司进行自我改善,也为投资者正确认识本地区上市公司提供参考。

湖南省人民政府经济研究信息中心

2014年11月3日

湘公网安备:43010302000524号

湘公网安备:43010302000524号

继续访问

继续访问